Le dispositif fiscal qu'est le Crédit d'Impôt Recherche (CIR) permet de transformer en réduction d'impôt (restituable si elle excède l'impôt dû) une fraction importante des dépenses que réalise une organisation dans le cadre d'opérations de recherche scientifique ou technique. Pour ouvrir droit au Crédit d'Impôt Recherche, ces activités de R&D doivent appartenir à l'une ou à plusieurs des catégories définies par l'article 49 septies F.

Ce dernier distingue trois catégories d'activités de R&D éligibles :

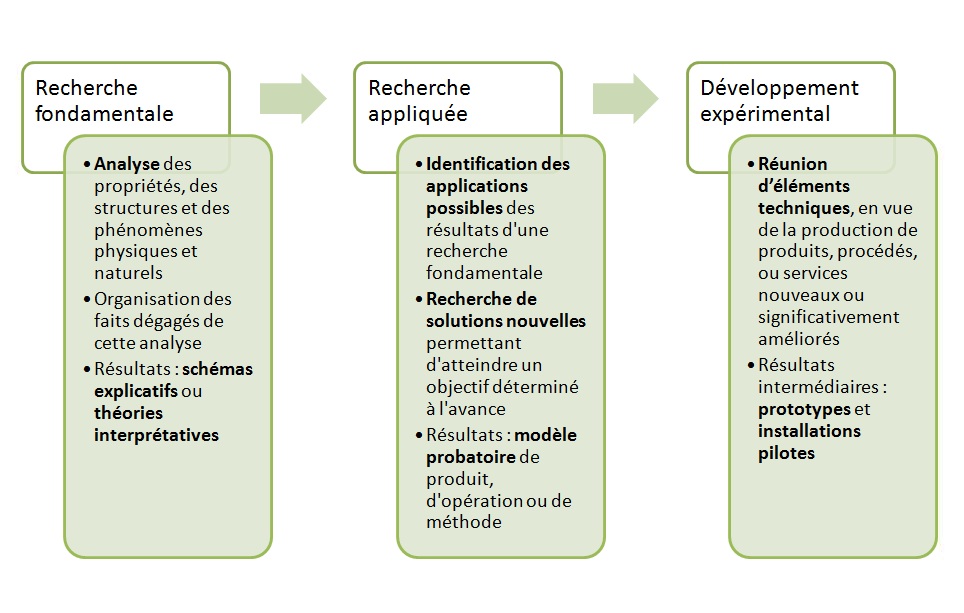

- La recherche fondamentale,

- La recherche appliquée,

- Et le développement expérimental.

L'enchaînement théorique de ces activités de R&D est représenté ci-dessous. Ainsi, les activités de développement expérimental peuvent s'appuyer sur des activités de recherche appliquée, qui peuvent elles-même être basées sur des activités de recherche fondamentale.

Cependant, pratiquer l'une de ces activités de R&D suffit. Ainsi, une entreprise réalisant seulement des opérations de développement expérimental (telles que la réalisation de prototypes ou d'installations pilotes) peut bénéficier du Crédit Impôt Recherche. Le développement de logiciels peut également constituer une activité éligible.

À noter : la rubrique 'Définitions' précise la signification des termes employés sur le schéma (modèle probatoire, prototype...).